Vergütungssysteme: Wie Sie Anreize für die Mitarbeiter schaffen

Inhalt

- Was ist das Ziel von Vergütungssystemen?

- Warum sind Vergütungssysteme wichtig?

- Was gibt es bei Vergütungssystemen zu beachten?

- Was ist der Erfolgsfaktor für Vergütungssysteme?

- Welche verschiedenen Entscheidungsdimensionen gibt es?

- Ganzheitlichen Ansatz für Ihr Vergütungssystem nutzen

- Interdependenzen in Vergütungssystemen beachten

- Vorteile des ganzheitlichen Vergütungsansatzes

- Vergütungssysteme über CRM abbilden

- Fazit: Das Vergütungssystem muss zu Ihrem Unternehmen passen

Für Praktiker und Wissenschaftler ist die Vergütung von Vertrieblern seit Jahrzehnten ein zentrales Thema mit vielen Facetten: Höhe und Angemessenheit der Vergütung, Festlegung der Bezugsgrößen von einfach messbaren Umsatzkennzahlen über kundenorientierte KPIs bis hin zu individuellen Bausteinen, Gestaltung der unterschiedlichen Anreiz- bzw. Vergütungsparameter und last but not least der Zusammenhang zwischen Zielerreichung und ausgeschüttetem Bonus.

Was ist das Ziel von Vergütungssystemen?

Ziel von Anreiz- bzw. Vergütungssystemen ist es, die besten Vertriebler zu gewinnen, zu motivieren und im Unternehmen zu binden. Richtig angewandt stellen Vergütungssysteme eine nachhaltig positive Unternehmensentwicklung sicher. Dabei gibt es verschiedene Arten.

Warum sind Vergütungssysteme wichtig?

- stiften Motivation und Anreiz für Mitarbeiter

- stärken die Eigenverantwortung der Mitarbeiter

- führen zu besserem wirtschaftlichem Erfolg

- fördern die Zusammenarbeit zwischen Abteilungen

- entwickeln Personalkosten parallel zum Unternehmenserfolg

Was gibt es bei Vergütungssystemen zu beachten?

Vergütungssysteme müssen verständlich sein, um als Motivation und Steuerung für Ihre Mitarbeiter zu dienen. Die Gestaltungsempfehlungen und die genutzten Stellhebel sind je nach gewählter Perspektive unterschiedlich:

- Einerseits gilt der Leitsatz: »What gets rewarded, gets done!«. Dennoch wurde die Frage nicht einheitlich beantwortet, ob von der variablen Vergütung stets ein positiver Effekt auf die Leistung der Vertriebsmitarbeiter und damit auf das Ergebnis des Unternehmens ausgeht.

- Anderseits zeigen zahlreiche Studien, dass handwerkliche Fehler in Anreizsystemen zu Demotivation, sinkender Kooperationsbereitschaft und einer individuellen Leistungsreduktion führen.

Für die Entscheider in Unternehmen geht es somit nicht zwingend nur darum, das perfekte Anreizsystem für Ihren Vertrieb zu entwickeln, sondern »Risiken und Nebenwirkungen« auszuschließen. Ihre Mitarbeiter müssen das System verstehen.

Was ist der Erfolgsfaktor für Vergütungssysteme?

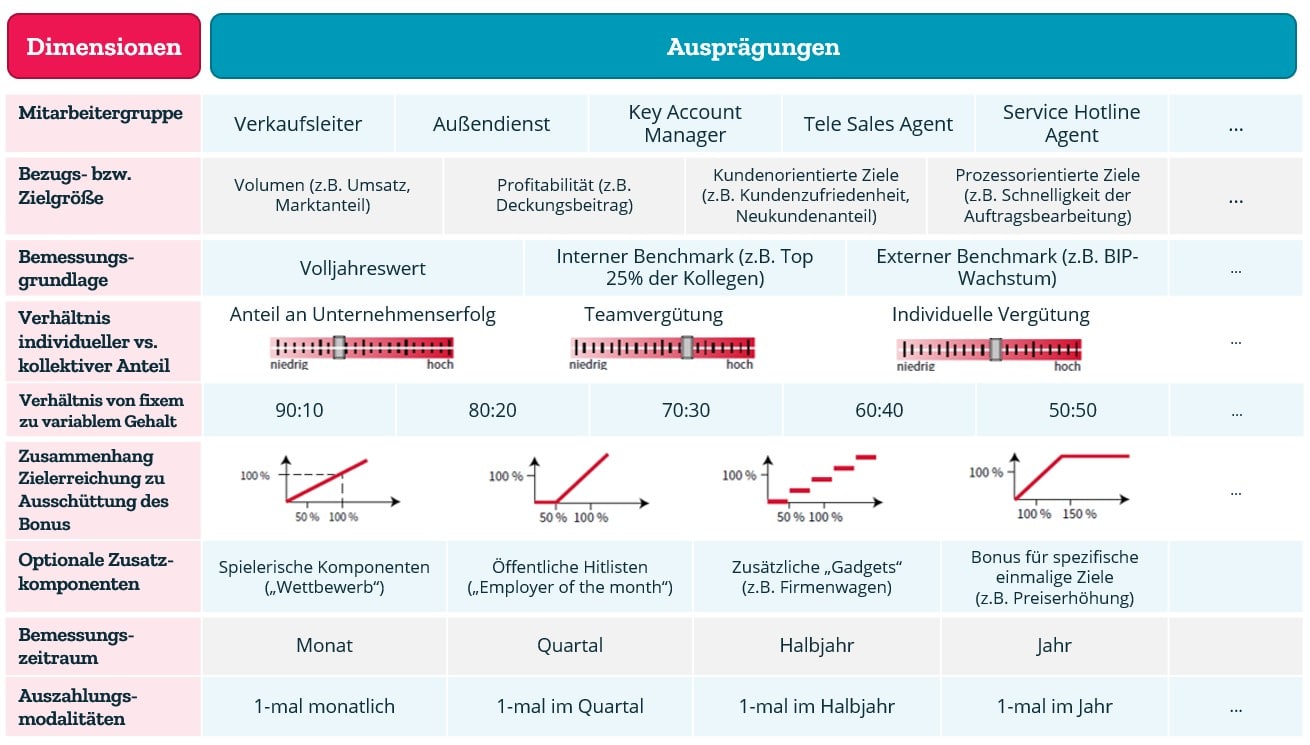

Kernerfolgsfaktor für Vergütungssysteme ist die systematische, transparente und gemeinsame Entwicklung der Anreize. Nutzen Sie idealerweise eine klare Systematik. Dies kann beispielsweise ein morphologischer Kasten (siehe unten) zur Entwicklung eines Anreizsystems für Ihren Vertrieb sein. Ziel ist es dabei einerseits, die vielfältigen Optionen und die Interdependenzen zwischen den einzelnen Stellhebeln zu illustrieren. Andererseits soll ein solcher Kasten einen Leitfaden zur Entwicklung eines unternehmensspezifischen Anreizsystems geben.

Wichtig ist, dass das Anreizsystem mit den entsprechenden Bezugs- bzw. Zielgrößen den strategischen Zielen ihres Unternehmens gerecht wird. Zielgrößen haben eine starke interne Signalwirkung. Sie verdeutlichen die strategischen Ziele des Unternehmens, an denen sich Vertriebsmitarbeiter bei ihrer täglichen Arbeit und Leistung messen können.

Welche verschiedenen Entscheidungsdimensionen gibt es?

Für die Erstellung von Vergütungssysteme können unterschiedliche Parameter eine Rolle spielen. Diese sind zum Beispiel:

- Mitarbeitergruppe: Die verschiedenen Positionen in Ihrer Vertriebsabteilung

- Bezugs- bzw: Zielgrößen: Dazu zählen Umsatz, Deckungsbeiträge oder auch kundenorientierte oder prozessorientierte Ziele wie z.B. der Neukundenanteil oder die Bearbeitungszeit

- Bemessungsgrundlage: Welche Werte werden für die Bemessung herangezogen, z.B. Volljahreswert oder BIP-Wachstum

- Verhältnis von individuellen zum kollektiven Anteil der Vergütung

- Verhältnis von fixen zu variablem Gehalt

- Zusammenhang zwischen Zielerreichung und Ausschüttung des Bonus

- Optionale Komponenten wie Bonus, Firmenwagen etc.

- Bemessungszeitraum

- Auszahlungsmodalitäten

Der abgebildete morphologische Kasten gibt einen Überblick über die unterschiedlichen Stellhebel eines Anreizsystems für Vertriebsmitarbeiter.

Ganzheitlichen Ansatz für Ihr Vergütungssystem nutzen

Der morphologische Ansatz kann als Ausgangspunkt für die Bestimmung des passenden Vergütungssystems für ihr Unternehmen dienen. Er kann allerdings nie alle unternehmens-, branchen- und/oder kulturspezifischen Ausprägungen der Stellhebel abdecken. Aus diesem Grund ist er vor der ersten Anwendung zu prüfen, anzupassen oder auch zu ergänzen. Mithilfe des morphologischen Kastens lassen sich dennoch Vor- und Nachteile der unterschiedlichen Komponenten sehr gut systematisch darstellen. Die Ausprägungen der Stellhebel sind unternehmens-, branchen- und/oder kulturspezifisch anpassbar.

Auch der Einsatz des morphologischen Kastens in Auszügen ist denkbar. Er kann dabei eingesetzt werden, um fokussiert einzelne Interdependenzen zwischen unterschiedlichen Dimensionen zu veranschaulichen und z. B. einen internen Workshop zu strukturieren.

Grundsätzlich sollten Sie darauf achten, dass Ihr Anreizsystem mit den strategischen Zielen Ihres Unternehmens einhergeht. Verfolgt ein junges Unternehmen die Zielsetzung schnellen Umsatzwachstums, so sollte sich dies in den Bezugsgrößen widerspiegeln.

Interdependenzen in Vergütungssystemen beachten

Hier werden nun zwei Beispiele angeführt, um die Bedeutung der gegenseitigen Abhängigkeit zwischen unterschiedlichen Dimensionen zu veranschaulichen. Durch die Nutzung des morphologischen Kastens werden diese Interdependenzen den Entscheidern verdeutlicht.

Dimension »Verhältnis variables zu fixem Gehalt« vs. »Zusammenhang Zielerreichung zu Ausschüttung des Bonus«

Die meisten Experten empfehlen einen variablen Vergütungsanteil von 10 % bis 40 % des Festgehaltes. Allerdings sollte festgelegt sein, wie hoch das reale Verlustrisiko für den Mitarbeiter ist. Dies wird einerseits durch die Zielwerte bzw. die Bemessungsgrundlage und anderseits durch die Ausschüttungsfunktion beeinflusst. Werden Zielwerte extrem ambitioniert gesetzt, d. h. orientieren sie sich nicht am Vorjahreswert, und verläuft die Kurve sehr steil (beginnt sie z. B. erst bei 85 % Zielerreichung) so besteht de facto für das gesamte variable Gehalt ein Verlustrisiko. Verläuft die Kurve aber sehr flach und steigt bereits bei einer Zielerreichung von 0%, so bezieht sich das reale Verlustrisiko nur auf einen kleinen Anteil des variablen Gehalts.

Dimension »Bemessungsgrundlage« vs. »Zusammenhang Zielerreichung zu Ausschüttung des Bonus«

Häufig wird in der Praxis der Vorjahreswert als Zielwert bzw. Bemessungsgrundlage für das Folgejahr genutzt. Dies kann bei bestimmten Ausschüttungsfunktionen, z. B. mit einer Deckung des Bonus, bei einem Stufenmodell oder einem degressiven Verlauf der Funktion, zu einem Taktieren gegen Ende des Berechnungszeitraums führen. Es könnte sich für den Mitarbeiter lohnen, »Umsatz in das nächste Jahr zu schieben«, um den Zielwert zu reduzieren. Alternativ können Stufenmodelle dazu führen, dass Mitarbeiter nach dem Erreichen einer Stufe bei gleichzeitig geringerer Aussicht, die nächste Stufe zu erreichen, für den Rest des Bemessungszeitraums weniger motiviert sind und dadurch die Leistung sinkt.

Vorteile des ganzheitlichen Vergütungsansatzes

- Der Vorteil morphologischer Kästen besteht darin, dass sie sich besonders gut zur Bearbeitung komplexer Fragestellungen eignen. So ergibt sich eine Gesamtlösung aus der Kombination von verschiedenen Einzellösungen.

- Interdependenzen zwischen den Dimensionen werden aufgezeigt.

- Der morphologische Kasten bietet die Möglichkeit, die Gesamtheit der denkbaren Lösungen zu einer Fragestellung aufzuzeigen.

- Die Methode ist für Workshops zu empfehlen, da sie die Diskussion sehr gut strukturiert und als Leitfaden dienen kann.

Vergütungssysteme über CRM abbilden

Sind Sie gerade dabei das passende Vergütungssystem für Ihr Unternehmen zu finden, ist es natürlich auch von Bedeutung, wie Sie die unterschiedlichen Komponenten bestimmen und messen können. Kundenorientierte Zielgrößen wie beispielsweise Umsatz, Deckungsbeitrag, Neukundenanteil oder Schnelligkeit der Auftragsbearbeitung lassen sich direkt über Ihr CRM-System einsehen. So können Sie und Ihre Mitarbeiter die entsprechenden Komponenten und Leistung transparent nachvollziehen und die Vergütung direkt auf Basis Ihrer Kennzahlen im CRM-System abbilden.

Fazit: Das Vergütungssystem muss zu Ihrem Unternehmen passen

Gehen Sie strukturiert vor und nehmen Sie Ihre Mitarbeiter in den Entwicklungsprozess des Vergütungssystems mit. Vielleicht gibt es Faktoren die Sie bisher nicht bedacht haben? Ihre Mitarbeiter können Ihnen hier wertvolle Anregungen geben. Die kundenorientierten Zielgrößen des Vergütungssystems können Sie anschließend direkt in Ihrem CRM-System hinterlegen und somit Transparenz für Ihre Mitarbeiter zur persönlichen Zielerreichung schaffen.